¿Por qué los secundarios GP-led se deben tener en cuenta a la hora de invertir?

Como inversores en mercados privados globales, somos muy conscientes de las diferentes percepciones existentes sobre los vehículos de continuación o «CV» por sus siglas en inglés, el principal tipo de operaciones lideradas por gestores o GP-led.

Mientras que algunos han considerado los CVs actualmente como otra vía hacia la liquidez para compañías en cartera, otros han manifestado su preocupación con respecto a las motivaciones, conflictos y cortos periodos de preaviso asociados a este tipo de operaciones.

Gracias a los más de diez años que llevamos participando en este tipo de operaciones, tenemos la firme convicción de que los vehículos de continuación seguirán dando una solución muy necesaria a los inversores de los mercados privados.

Asimismo, seguimos creyendo que las transacciones GP-led representan a menudo las mejores oportunidades riesgo/retorno en secundarios.

Dentro del amplio universo de operaciones lideradas por gestores, cuando se seleccionan adecuadamente, se suele tener una clara visibilidad sobre las vías de crecimiento de los activos, menores asimetrías de información y un gran alineamiento de intereses – receta efectiva para obtener buenos retornos con menor riesgo.

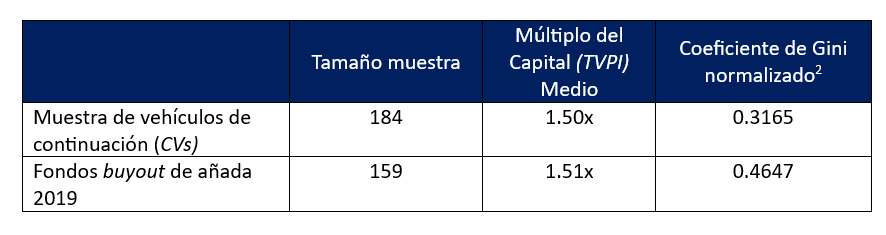

Aunque todavía se trata de un mercado incipiente, estamos empezando a ver los primeros resultados de la primera oleada de este tipo de transacciones. La firma Evercore Private Capital Advisory recientemente publicó un informe en colaboración con HEC para evaluar de forma independiente los retornos de 140 CVs constituidos entre 2018-2022. Aunque todavía es muy pronto para sacar conclusiones significativas de un conjunto de datos en el que la mayoría de los resultados reflejan información de compañías no vendidas, el informe identifica, no obstante, un hallazgo significativo. Al comparar una cesta de CVs constituidos por un solo activo (conocidos como single-assets) con fondos directos de buyout durante un mismo período, los CVs arrojan retornos similares, pero con una menor dispersión de retorno. En efecto, este resultado respalda la hipótesis de que los vehículos de continuación ofrecen buenos retornos con un menor riesgo.

Benchmarking de vehículos de continuación (CV)1:

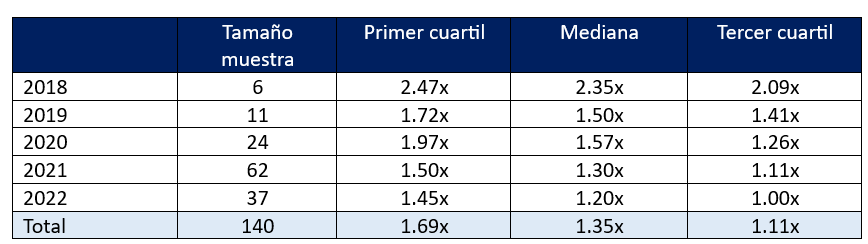

Nuestro examen minucioso de los datos también nos ha llevado a otra conclusión interesante. La mediana del retorno de los vehículos de continuación en la muestra proporcionada es bastante modesta. Las ventajas de estos vehículos en términos de riesgo/retorno sólo se observan en el cuartil superior de estas transacciones. Esto nos lleva a la conclusión de que invertir en vehículos de continuación no es simplemente un mero ejercicio de asignación de capital a estas operaciones, sino que el éxito depende principalmente de una gestión activa en la selección de estas inversiones.

Retornos de vehículos de continuación por añada (Total Value to Paid-In o “TVPI”):3

Sin embargo, en general, este estudio y nuestros propios resultados no han hecho sino reforzar nuestra opinión sobre los GP-led. Si no se invierte en este tipo de oportunidades, uno se pierde una parte muy atractiva del mercado.

¿Cuál es el papel de los secundarios GP-led en las carteras de inversores sofisticados?

Para tener éxito en este segmento de mercado, se requiere tener un nivel de relaciones muy estrechas con los gestores de capital privado, un profundo conocimiento de las distintas complejidades de cada transacción, y un enfoque analítico similar al de una inversión directa; es decir, es mucho más que un simple ejercicio de fijación de precios.

A cambio, se trata de un segmento del mercado de secundarios donde se puede crear valor de manera recurrente, y donde los inversores prudentes han sido y seguirán siendo recompensados.

Una estrategia bien ejecutada en GP-led debería ofrecer retornos superiores – más en línea con las estrategias directas – pero con un perfil de riesgo sustancialmente inferior a las mismas, una mayor diversificación y una duración más corta, por lo que sería un componente muy complementario para la cartera de cualquier inversor.

1 Fuente: Evercore Private Capital Advisory / HEC – An Early Look at Continuation Fund Performance, March 2024.

2 El coeficiente de Gini normalizado es una medida de la dispersión de los retornos; un coeficiente más bajo indica una dispersión más uniforme de los retornos en el universo de la muestra.

3 Fuente: Evercore Private Capital Advisory – An Early Look at Continuation Fund Performance, March 2024.

AVISO IMPORTANTE:

El presente documento ha sido preparado por AltamarCAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.