Real Assets als Inflationsschutz

Die Erholung der Weltwirtschaft von der Coronapandemie und der Krieg in der Ukraine treiben Preise, Löhne und Energiekosten in die Höhe. Die Folge? Inflationsraten, wie wir sie seit Jahrzehnten nicht mehr gesehen haben. Es ist der Beginn eines neuen makroökonomischen Paradigmas, das durch anhaltend steigende Inflationsraten und Zinsen gekennzeichnet ist.

Real Assets bieten in inflationären Phasen in der Regel einen guten Schutz. Dies liegt in der Natur der Asset-Klasse:

- Es handelt sich hierbei nicht um eine Anlageempfehlung, sondern lediglich um eine Meinung. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Indexierte Erträge

Erträge aus Real Assets basieren normalerweise auf Verträgen mit Inflationsklauseln. Die Unternehmen können somit höhere Kosten an ihre Kunden und Mieter weitergeben:

- Bei Immobilien mit langfristigen inflationsindexierten Mietverträgen oder in Sektoren mit kürzeren Vertragslaufzeiten (z. B. Logistik und Wohnimmobilien) haben die Eigentümer die Möglichkeit, die Mieten regelmäßig an das Marktniveau anzupassen.

- Im Infrastrukturbereich liegen den meisten Vermögenswerten langfristige, ebenfalls inflationsindexierte Verträge zugrunde. So zahlt bei einer Universität, die im Rahmen einer Public Private Partnership (PPP) betrieben wird, der öffentliche Partner dem Asset-Eigentümer jährlich eine inflationsindexierte Verfügbarkeitszahlung. Auch Betreiber von Autobahnen oder mautpflichtigen Straßen können ihre Gebühren jedes Jahr anpassen. Bei manchen Vermögenswerten – etwa im Energiebereich – vervielfachen sich die Erträge aufgrund der exponentiell steigenden Strompreise.

Kostenstruktur als Renditetreiber (Operating Leverage)

Doch selbst wenn die Erträge inflationsindexiert sind, spiegeln die operativen Kosten die höheren Inflationsraten unter Umständen nicht vollständig wider. Aus dieser Diskrepanz kann sich bei steigender Inflation ein positiver Operating-Leverage-Effekt ergeben.

Eigentümer von Real Assets haben die Möglichkeit, die Auswirkungen der Inflation auf ihre Kostenbasis zu begrenzen. Im institutionellen Immobilienbereich sind beispielsweise Triple-Net-Mietverträge üblich, bei denen der Mieter die Kosten für Versorgungsleistungen, Steuern und Versicherungen trägt. Im Infrastrukturbereich fallen vor allem Kosten für Betrieb und Instandhaltung an, die normalerweise über die gesamte Vertragslaufzeit festgeschrieben sind. Personal- oder Energiekosten können an die Endnutzer weitergegeben werden.

Brownfield und Greenfield-Assets

Mit der Inflation steigen in der Regel auch die Baukosten. In manchen Fällen ist es nicht möglich, die höheren Kosten auf den Endkunden abzuwälzen, wodurch Margen und Rendite unter Druck kommen können. Bestandsobjekte (Brownfield-Assets) bieten daher im Allgemeinen einen besseren Inflationsschutz als völlig neue Projekte (Greenfield-Assets).

Finanzierungsstrukturen

Die Finanzierung von Real Assets erfolgt normalerweise zu einem festen Zinssatz oder mit Zinssicherung, wodurch Investoren zumindest teilweise vor einem Zinsanstieg geschützt sind. Bei Infrastruktur-Investments sind die Finanzierungsstrukturen darüber hinaus langfristig angelegt.

Da in Betrieb befindliche Vermögenswerte ein geringeres Risikoprofil aufweisen, profitieren sie von günstigeren Finanzierungsbedingungen und einem reduzierten Refinanzierungsrisiko.

Empirische Daten

Real Assets sind aufgrund des Zusammenspiels dieser Faktoren äußerst defensive Anlagen, die in Phasen mit hoher Inflation sogar besser abschneiden als andere Asset-Klassen.

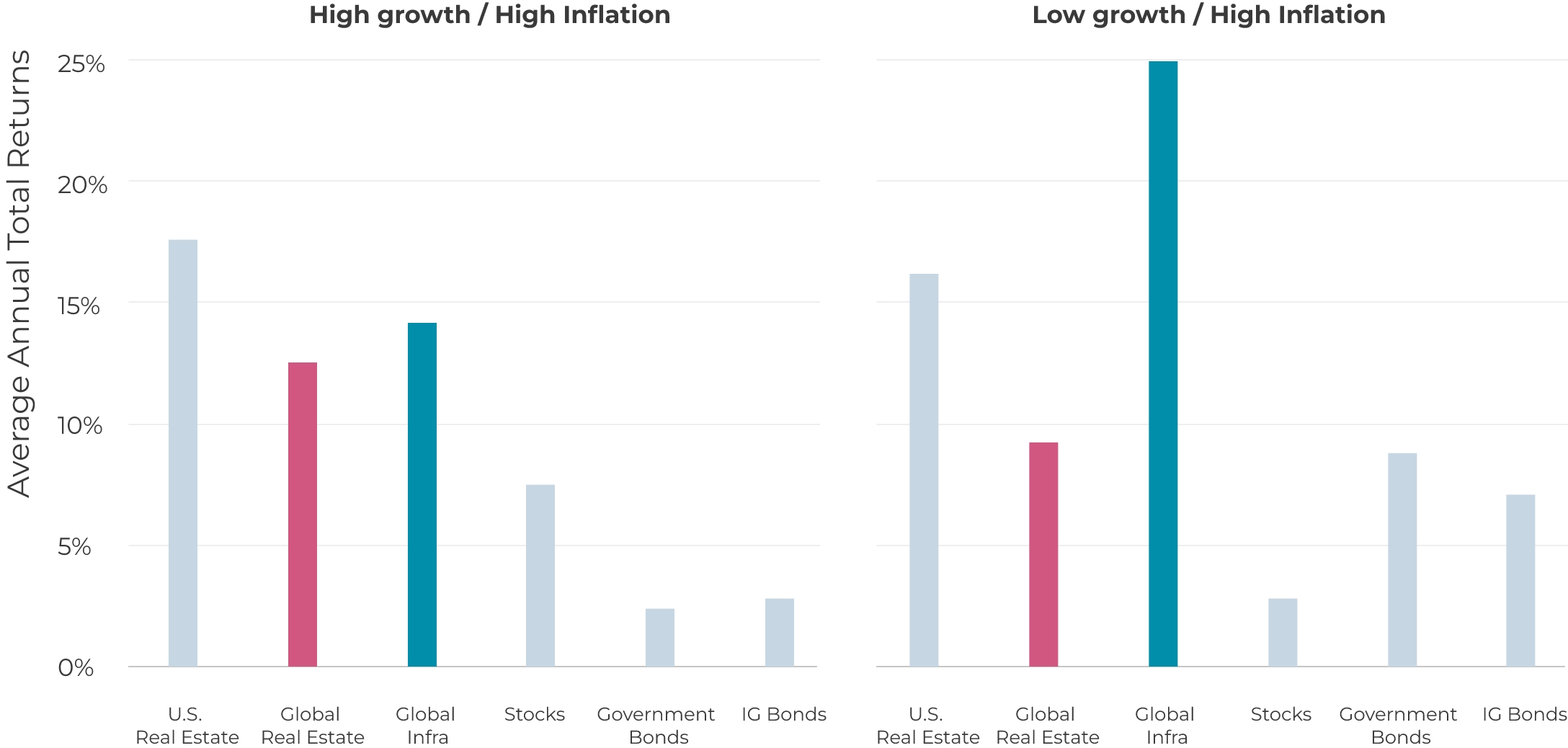

In den folgenden Diagrammen sind die Renditen, die in den vergangenen 20 Jahren in verschiedenen Asset-Klassen durchschnittlich erwirtschaftet wurden, dargestellt. Es zeigt sich, dass Immobilienanlagen und Infrastruktur-Investments sich in inflationären Phasen besser entwickelt haben als traditionelle Asset-Klassen – sowohl in wachstumsstarken als auch in wachstumsschwachen Zyklen.

Renditen in inflationären Zeiten

Quelle: Bloomberg, Barclays (Investment Grade: US Agg Bond; Staatsanleihen: US Gov’t Agg TR), NCREIF (Immobilien USA: NPI), MSCI (Immobilien global); EDHEC (Infrastruktur: All equity) und S&P (Aktien: S&P 500); per 31. Dezember 2020 (jährliche Daten seit 2001). Die in der Vergangenheit verzeichnete Wertentwicklung erlaubt keine Rückschlüsse auf künftige Anlageergebnisse. Eine direkte Investition in einen nicht verwalteten Index ist nicht möglich. Wachstumsstarke Phasen: US-BIP > 2,5 %; Phasen mit hoher Inflation: US-Verbraucherpreisindex > 2,5 %.]

Real Assets warten in von hoher Inflation geprägten Zeiten also mit einer guten Wertentwicklung auf. Die wichtigsten Gründe hierfür sind ihre inflationsindexierten Erträge sowie die Möglichkeit, die Auswirkungen der Inflation auf die Kostenbasis zu begrenzen. Die dadurch bedingten positiven Operating-Leverage-Effekte und stabile Finanzierungsstrukturen tun ein Übriges.

In Anbetracht der Performance-Unterschiede von Private-Asset-Managern ist es überaus wichtig, auf bewährte Vermögensverwalter mit ausgewiesenen Asset-Management-Fähigkeiten zu setzen.